1. Einleitung

Seit vielen Jahren werden Betriebsveranstaltungen unter bestimmten Voraussetzungen steuerlich begünstigt. Die Details hat der Gesetzgeber am 19.12.2014 mit Wirkung ab 01.01.2015 neu geregelt. Aus der bisherigen Freigrenze wurde ein Freibetrag, sodass generell 110 € pro teilnehmendem Arbeitnehmer steuerfrei bleiben können.

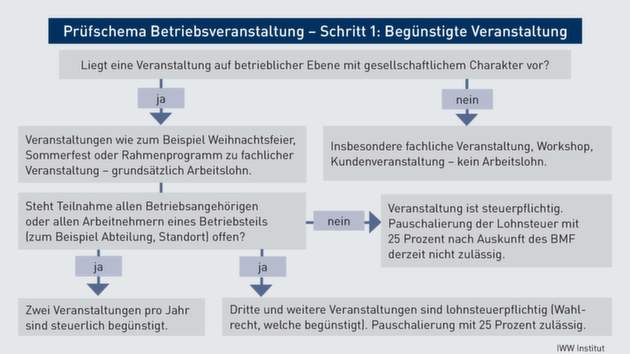

2. Steuerlich begünstigte Betriebsveranstaltungen

Die neuen steuerlichen Vergünstigungen gelten ab dem 01.01.2015 für „Veranstaltungen auf betrieblicher Ebene mit gesellschaftlichem Charakter“ (§ 19 Abs. 1 Satz 1 Nr. 1a Satz 1 EStG). Durch eine solche Veranstaltung erhalten Arbeitnehmer grundsätzlich einen Vorteil, der zum Arbeitslohn gehört. Rein betriebliche, fachliche Veranstaltungen führen nicht zu einer lohnrelevanten Bereicherung der Arbeitnehmer.

Von den geselligen Veranstaltungen führen zwei Veranstaltungen pro Jahr ebenfalls nicht zu Arbeitslohn,

- wenn die Teilnahme allen Betriebsangehörigen bzw. Arbeitnehmern einer Abteilung oder eines Standorts offensteht, und

- soweit die Zuwendungen des Arbeitgebers für die jeweilige Veranstal-tung inklusive Umsatzsteuer den Betrag von 110 € je teilnehmendem Arbeitnehmer nicht übersteigen.

Beispiel:

Der Arbeitgeber veranstaltet für seine 100 Mitarbeiter ein Sommerfest mit Aufwendungen pro teilnehmendem Arbeitnehmer von 50 € (Summe 5.000 €), einen Skiausflug mit Aufwendungen von 75 € (7.500 €) und eine Weihnachtsfeier mit Aufwendungen von 120 € (12.000 €). Für die Weihnachtsfeier ist der Freibetrag von 110 € überschritten. Da sich aus dem Gesetz nichts anderes entnehmen lässt, dürfte der Arbeitgeber wie bisher wählen können, welche der beiden begünstigten Veranstaltungen er versteuern möchte. Am günstigsten kommt er weg, wenn er das Sommerfest mit 5.000 € sowie den die 110 € übersteigenden Betrag der Weihnachtsfeier mit 1.000 € (10 € x 100 Teilnehmer) versteuert. Von der Weihnachtsfeier bleiben 11.000 € (110 € x 100 Teilnehmer), vom Skiausflug die gesamten 7.500 € steuerfrei.

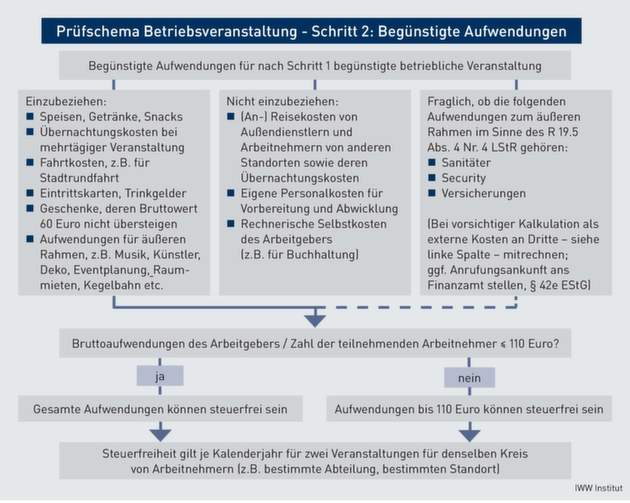

3. Begünstigte Aufwendungen

Leider werden nun mehr Kosten in die Freibetragsprüfung einbezogen:

4. Besonderheiten bei den Reisekosten

Bis Ende 2014 konnten Anreisekosten von Arbeitnehmern auswärtiger Standorte und von Außendienstmitarbeitern als Reisekosten behandelt werden und waren nicht in die 110 €-Freigrenze einzubeziehen (R 19.5 Abs. 5 Nr. 3 LStR). Dieser Passus wurde ab 2015 aus den LStR gestrichen. Dennoch dürften solche Fahrtkosten auch bei der Prüfung des 110 €-Freibetrags außen vor bleiben, da nach dem Gesetzestext steuerfreie Leistungen für Reisekosten nicht in die Zuwendungen einer Betriebsveranstaltung einzubeziehen sind.

Beispiel:

Für die Weihnachtsfeier fallen folgende Aufwendungen inklusive Umsatzsteuer an: Speisen und Getränke im Restaurant 5.800 €, Musik 700 €, Trinkgelder 200 €, Taxikosten für die Heimfahrt der Arbeitnehmer 280 €, Gesamtkosten somit 6.980 €. Es waren 80 Arbeitnehmer eingeladen, anwesend waren 70. Für 5 Arbeitnehmer eines auswärtigen Standorts sind zusätzlich Hotelkosten von 650 € angefallen. Diese Reisekosten sind bei der Prüfung des Freibetrags nicht zu berücksichtigen. Die Aufwendungen je teilnehmendem Arbeitnehmer betragen damit 99,71 € (6.980 € : 70 Teilnehmer). Die Veranstaltung bleibt steuerfrei.

5. Besonderheiten bei einer gemischten Veranstaltung

Wird eine Betriebsveranstaltung mit einer beruflichen Veranstaltung, beispielsweise einer Betriebsversammlung, verbunden, können die Fahrt- und Übernachtungskosten sowie Verpflegungsmehraufwendungen, die durch die zur Betriebsveranstaltung veranlasste Dienstreise entstehen, als Reisekosten steuerfrei erstattet werden (BMF, Schreiben vom 24.10.2014, Az. IV C 5 – S 2353/14/10002; Rz. 84 und 85). Nur die dem Arbeitgeber unmittelbar durch die Betriebsveranstaltung entstehenden Fahrt- und Übernachtungskosten sowie Verpflegungsaufwendungen sind nach den für die Betriebsveranstaltung geltenden allgemeinen Grundsätzen zu beurteilen.

Beispiel:

Bei einer zweitägigen Veranstaltung für alle Arbeitnehmer einer Abteilung außerhalb der ersten Tätigkeitsstätte finden tagsüber Workshops statt. Abends trifft man sich zu einem Hüttenabend. Für den Transport per Seilbahn, Essen und Musik fallen Bruttoaufwendungen von 95 € pro Arbeitnehmer an. Die Anreisekosten zum Tagungsort, Übernachtungskosten und Verpflegungsmehraufwendungen, die durch die berufliche Auswärtstätigkeit veranlasst sind, können als Reisekosten steuerfrei bleiben. Wegen der gewährten Mahlzeiten ist die Verpflegungspauschale zu kürzen. Da die Abendveranstaltung als Betriebsveranstaltung zu sehen ist, sind die Aufwendungen in den 110 €-Freibetrag einzubeziehen und nicht als „Belohnungsessen“ (da über 60 €) zu versteuern.

6. Besonderheiten bei der Beteiligung von Begleitpersonen

Offen ist derzeit die Frage, wie der Freibetrag bei der Teilnahme von Angehörigen zu berechnen ist. Laut BMF soll diese Frage in dem angekündigten BMF-Schreiben aufgegriffen werden.

Beispiel:

Zu einer Betriebsfeier mit einem Gesamtaufwand von 6.000 € kommen 50 Arbeitnehmer, davon bringen 30 eine Begleitperson mit (Teilnehmerzahl 80 Personen). Damit beträgt der Aufwand pro Person 75 € (6.000 € : 80 Teil-nehmer). Für die Berechnung des Freibetrags sind zwei Alternativen denkbar:

Alternative 1:

Für die 20 Arbeitnehmer ohne Begleitperson bleibt der anteilige Aufwand mit 75 € unter dem Freibetrag und damit steuerfrei. Für die 30 Arbeitnehmer mit Begleitperson beträgt der Aufwand 150 € (Zurechnung der 75 € der Begleit-person), somit wären pro Arbeitnehmer 40 € steuerpflichtig. Im Ergebnis müsste der Arbeitgeber 1.200 € lohnversteuern (40 € x 30 Arbeitnehmer).

Alternative 2:

Geht der Arbeitgeber von einem gesamten Freibetrag für die Betriebsveran-staltung in Höhe von 5.500 € (110 € x 50 teilnehmende Arbeitnehmer) aus, übersteigen die Gesamtaufwendungen von 6.000 € den Freibetrag um 500 €. Im Ergebnis müsste der Arbeitgeber nur diese 500 € lohnversteuern. Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

7. Besonderheiten bei der Teilnahme von Firmenfremden

Ebenfalls nicht geklärt ist, wie die Aufwendungen für Firmenfremde, die an der Betriebsveranstaltung teilnehmen – zum Beispiel Zeitarbeitskräfte oder Arbeitnehmer von verbundenen Unternehmen – zu behandeln sind. Bislang gibt es hierzu weder eine gesetzliche noch eine Verwaltungsregelung.

Beispiel:

Die Muttergesellschaft lädt alle Arbeitnehmer der Tochtergesellschaft zu einem gemeinsamen Sommerfest ein und trägt die Kosten hierfür. Für die Arbeitnehmer der Muttergesellschaft liegt eine begünstigte Betriebsveranstaltung vor. Für die auf die Arbeitnehmer der Tochtergesellschaft entfallenden Kosten ist fraglich, ob diese als geschäftlich veranlasste Bewirtung oder als Sachzuwendung anzusehen und gegebenenfalls nach § 37b EStG zu versteuern sind.

8. Versteuerung von Betriebsveranstaltungen

§ 40 Abs. 2 Nr. 2 EStG wurde durch die Neuregelung nicht verändert. Wie bisher kann der Arbeitgeber den steuerpflichtigen Lohn(anteil) aus Anlass von Betriebsveranstaltungen pauschal mit 25 Prozent versteuern. Hinzu kommen Solidaritätszuschlag und pauschale Kirchensteuer. Die Pauschalierung führt zur Beitragsfreiheit in der Sozialversicherung (§ 1 Abs. 1 Nr. 3 SVEV).

9. Umsatzsteuerliche Behandlung der Betriebsveranstaltung

Fraglich ist, inwieweit Arbeitgeber nun aus den Kosten einer Betriebsveranstaltung die Vorsteuer abziehen können. Die Antwort des BMF auf diese Frage lautet: „Für Betriebsveranstaltungen ist wie bisher für Aufwendungen bis zu einer Höhe von 110 € einschließlich Umsatzsteuer der Vorsteuerabzug nach der Gesamttätigkeit des Unternehmers zu beurteilen und unter den Voraussetzungen des § 15 UStG daher grundsätzlich möglich. Eine diesbezügliche Änderung des Umsatzsteueranwendungserlasses ist derzeit nicht geplant.“

10. Betriebsveranstaltungen bis 2014

Die beiden erfreulichen Urteile aus 2013 (BFH vom 16.5.2013, Az. VI R 7/11 und VI R 94/10) werden demnächst im Bundessteuerblatt veröffentlicht. Für Betriebsveranstaltungen bis Ende 2014 sind die Grundsätze der Urteile in vergleichbaren Fällen dann allgemein anwendbar. Arbeitgeber können zu hoch vorgenommene Versteuerungen korrigieren, sofern das verfahrensrechtlich möglich ist bzw. Einsprüche anhängig sind.

Quelle: LGP 2015, 21–25

Unsere Steuerberater in Fellbach, sind gerne für Sie da.